De intern avkastning (IRR) är en indikator som används vid kapitalbudgettering för att uppskatta avkastningen på troliga investeringar. Det är avdragsgraden som gör att nuvärdet (NPV) av de totala kassaflödena för ett specifikt projekt är lika med noll..

Termen "intern" avser det faktum att beräkningen av denna ränta exkluderar externa faktorer, såsom inflation, kapitalkostnad eller olika finansiella risker..

För en ränteinvestering där pengarna bara deponeras en gång betalas räntan på denna insättning till investeraren med en specifik räntesats varje tidsperiod. Om den ursprungliga insättningen inte ökar eller minskar skulle den ha en IRR lika med den angivna räntan.

Artikelindex

Att få en viss avkastning på en gång är mer värt än att få samma avkastning vid ett senare tillfälle. Därför skulle den senare producera en lägre IRR än den förra, om alla andra faktorer är lika..

En investering som har samma totala avkastning som en tidigare investering, men som ligger efter en avkastning under en eller flera tidsperioder, skulle ha en lägre IRR..

Även om den faktiska avkastningen som ett visst projekt slutar generera ofta skiljer sig från dess uppskattade interna avkastning, kommer ett projekt med ett betydligt högre IRR-belopp att ha en mycket större chans för stark tillväxt än andra tillgängliga alternativ..

Du kan tänka på den interna avkastningen som den förväntade tillväxttakten som ett projekt kommer att generera.

Företag använder IRR vid kapitalbudgettering för att jämföra lönsamheten för kapitalprojekt i termer av avkastning.

Till exempel kommer ett företag att jämföra en investering i en ny anläggning mot en förlängning av en befintlig anläggning baserat på IRR för varje projekt. För att maximera avkastningen, ju högre IRR för ett projekt, desto mer önskvärt är det att genomföra projektet.

För att maximera avkastningen anses projektet med den högsta IRR vara det bästa och kommer att göras först.

IRR är en indikator på en investerings lönsamhet, effektivitet eller resultat. Detta står i kontrast till nettonuvärdet. Detta är en indikator på den nettovärde eller storlek som läggs till när du gör en investering.

Om IRR-metoden används för att maximera företagets värde, skulle alla investeringar accepteras om dess lönsamhet, mätt med den interna avkastningen, är högre än den lägsta acceptabla avkastningen..

Lämplig minimisats för att maximera mervärdet för företaget är kapitalkostnaden. Det vill säga den interna avkastningen för ett nytt projekt måste vara högre än företagets kapitalkostnad..

Detta beror på att endast en investering med en intern avkastning som överstiger kapitalkostnaden har ett positivt nuvärde..

Valet av investeringar kan dock vara föremål för budgetbegränsningar. Det kan också finnas konkurrerande projekt som ömsesidigt utesluter, eller förmågan att hantera fler projekt kan vara praktiskt taget begränsad.

I exemplet med att företaget jämför en investering i en ny anläggning med att utvidga en befintlig anläggning kan det finnas skäl till varför företaget inte skulle delta i båda projekten..

IRR används också för att beräkna avkastning till förfall och avkastning på avskrivningar..

Den interna avkastningen och nuvärdet kan tillämpas på både skulder och investeringar. För en skuld är en lägre intern avkastning att föredra framför en högre.

Företagen använder den interna avkastningen för att utvärdera aktieemissioner och återköpsprogram..

Fördelen med en återköp av aktier uppstår om kapitalavkastningen till aktieägarna har en högre intern avkastning än kandidatkapitalinvesteringsprojekt eller förvärvsprojekt till aktuella marknadspriser..

Finansiering av nya projekt genom att erhålla ny skuld kan också innebära att kostnaden för ny skuld mäts i termer av avkastning till löptid (intern avkastning)..

IRR används också för private equity, från ett begränsat partners perspektiv. Används som en indikator på resultatet för den allmänna partnern som investeringsförvaltare.

Detta beror på att den allmänna partnern är den som kontrollerar kassaflödena, inklusive minskningen av kommissionens begränsade kapital..

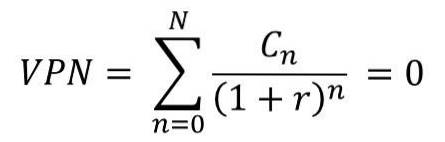

Med tanke på en samling par (tid, kassaflöde) som är involverade i ett projekt härleds den interna avkastningen från nuvärdet netto som en funktion av avkastningstakten. Den interna avkastningen är en avkastning för vilken denna funktion är noll.

Med tanke på paren (period, kassaflöde) (n, Cn) där n är ett icke-negativt heltal är N det totala antalet perioder och NPV är nuvärdet. IRR ges av r enligt formeln:

C0-värdet, som är mindre än eller lika med 0, motsvarar den initiala investeringen i början av projektet.

Period n ges vanligtvis i år. Beräkningen kan dock göras enklare genom att beräkna r med den period under vilken det mesta av problemet definieras. Till exempel används månader om de flesta kassaflöden uppstår med månadsintervall.

Vilken fast tid som helst kan användas istället för nuet (till exempel slutet på ett livräntaintervall); det erhållna värdet är noll om och endast om NPV är noll.

Om kassaflödet är slumpmässiga variabler, som i fallet med en livränta, placeras de förväntade värdena i föregående formel.

Ofta kan värdet på r som uppfyller ovanstående ekvation inte hittas analytiskt. I detta fall måste numeriska eller grafiska metoder användas.

IRR beräknas i praktiken genom försök och fel. Detta beror på att det inte finns något analytiskt sätt att beräkna när nettonuvärdet kommer att vara lika med noll. Beräkningen av den interna avkastningen kan göras på tre sätt:

- Använda IRR-funktionen i Excel eller andra kalkylprogram

- Använd en finansiell kalkylator

- Med en iterativ process där analytikern försöker olika diskonteringsräntor tills NPV är lika med noll.

Den interna avkastningsregeln är en guide för att utvärdera om man ska gå vidare med ett projekt eller en investering.

IRR-regeln säger att om den interna avkastningen på ett projekt eller en investering är högre än den lägsta avkastningskravet, i allmänhet kapitalkostnaden, ska projektet eller investeringen fortsätta..

Omvänt, om IRR på ett projekt eller en investering är lägre än kapitalkostnaden, kan det vara det bästa sättet att avvisa det..

Teoretiskt är alla projekt med en intern avkastning som är högre än dess kapitalkostnad fördelaktiga. Därför är det i företagets intresse att marknadsföra sådana projekt..

När de planerar investeringsprojekt kommer företagen att fastställa en intern möjlighetsgrad (TIO) för att bestämma den lägsta procentandel av acceptabel avkastning som investeringen i fråga måste erhålla för att ta hänsyn till den..

Alla projekt som har en IRR som är större än TIO kommer sannolikt att anses lönsamma. Men företag kommer inte nödvändigtvis att söka efter ett projekt baserat på detta enbart..

Snarare kan de bedriva projekt med den största skillnaden mellan IRR och TIO. Dessa kommer säkert att vara de med högst lönsamhet.

Även IRR kan jämföras med rådande avkastning på aktiemarknaden.

I händelse av att ett företag inte kan hitta projekt med en IRR som är större än den avkastning som kan uppnås på de finansiella marknaderna, kan det föredra att helt enkelt investera sina kvarvarande vinster på dessa marknader..

Även om IRR för många är en attraktiv indikator, bör den alltid användas tillsammans med nuvärdet för att få en bättre bild av det värde som representeras av ett troligt projekt som ett företag kan starta.

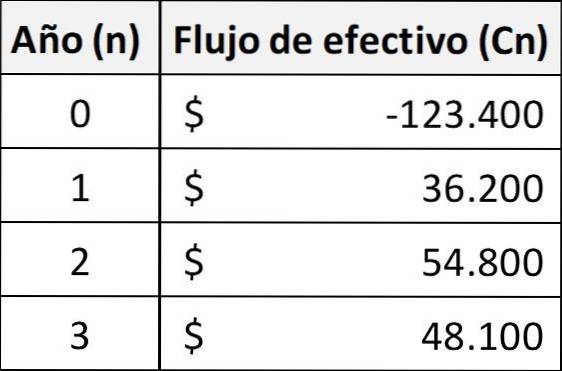

Låt en investering definieras av följande sekvens av kassaflöden. Sedan ges IRR r av:

I det här fallet är svaret 5,96%, för att ekvationen ska vara uppfylld är beräkningen av r: r = 0,0596.

Antag att du vill öppna en pizzeria. Alla kostnader och vinster beräknas för de kommande två åren och sedan beräknas NPV för verksamheten till olika interna möjlighetsnivåer. Vid 6% får du ett nuvärde netto på 2000 dollar.

Dock måste nuvärdet netto vara noll, så en högre intern möjlighetsränta testas, antag att 8% ränta.

Vid 8% ger NPV-beräkningen en nettoförlust på - $ 1600. Nu är det negativt. Så en intern möjlighetsränta testas mellan de två, säg med 7% ränta. 7% ger ett nuvärde netto på $ 15.

Det är tillräckligt nära noll att den interna avkastningen kan uppskattas till att vara bara något över 7%..

Ingen har kommenterat den här artikeln än.