De Kassaregister Det är en process som vanligtvis utförs i företag som stormarknader, restauranger och banker, som utförs i slutet av arbetsdagen eller i slutet av en kassörsskift. Denna bokföringsprocess gör kassören ansvarig för pengarna i deras kassaregister..

Även med dagens moderna försäljningssystem behövs fortfarande ett förfarande för att redovisa en butiks kontantkvitton. Dessa interna kontroller är nödvändiga för att förhindra felaktig hantering av pengar och för att skydda tillgångar mot förlust eller stöld..

Starka interna kontroller främjar inte bara operativ effektivitet utan säkerställer också tillförlitliga bokföringsregister, vilket kommer att behövas vid skatteregistrering..

En av de vanligaste orsakerna till minskning eller förluster i en butik beror på dålig hantering av kontanter. När det undersöks är den vanligaste orsaken brist på lämpliga procedurer eller kontroller.

Artikelindex

I början av varje skift måste varje kassör tilldelas sin egen kassalåda. Låt kassören räkna kontanterna i lådan för att verifiera ingående balans.

Du vill ha en konstant summa pengar i lådan. Detta säkerställer att du alltid har tillräckligt med kontanter för att ge kunderna förändring..

Nästa steg för att hålla dig säker är att göra kontanta insättningar hela dagen. Beroende på volymen och antalet transaktioner kommer mängden insättningar att variera..

Efter att ha bestämt när denna insättning kommer att göras räknas kontanterna och skillnaden dras från det ursprungliga morgonräkningen. Kassaregister för ett kassaregister görs vanligtvis i slutet av dagen eller i slutet av en kassörsskift.

Kontantlådan och dess innehåll bör föras till ett kontor eller annat isolerat område för att förbereda rapporten. Det är dags att se till att pengarna som kom in och gick ut under dagen gjordes effektivt och ärligt..

När du förbereder dig för att räkna pengar skjuts alla stora räkningar, checkar och matstämplar åt sidan och läggs åt sidan..

Det totala beloppet i kassan räknas först, inklusive checkar och kreditkortsintäkter. Efter att ha lagt till beloppen jämförs denna siffra manuellt med vad försäljningssystemet visar.

När lådan återgår till sin ursprungliga tilldelade summa placeras den i kassaskåpet eller överlämnas till en annan kassör som börjar sitt skift. Nu räknas räkningar och ändringar som läggs åt sidan tillsammans med checkar från kassörens låda.

Det är detta som utgör kassörens försäljningsdeposition. De flesta kassaregister kan skriva ut ett kvitto och ett kvitto för pengarna. Dessa kvitton anger hur mycket kassören gjorde i försäljningen och hur mycket pengar som bokfördes.

Om beloppen matchar är allt bra. Annars måste lite mer granskning göras..

Överväg att ha två personer för att välva lådorna. En person räknar lådan och skapar en daglig kontantrapport, medan den andra förbereder bankinsättningen.

Båda personerna måste underteckna rapporten och ange sitt ansvar för de siffror som visas. Även om inget system kan förhindra bedrägerier, kommer detta granskningsspår att hjälpa till att motverka medverkan bland anställda..

När en avvikelse uppstår räknas pengarna igen för att säkerställa att beloppet är korrekt.

Överskott och / eller brist bör undersökas. Små avvikelser är vanliga och orsakas i allmänhet av mänskliga fel, eventuellt räknas kassörens förändring för en kund. De största avvikelserna bör observeras närmare.

Frekventa avvikelser kan vara ett tecken på stöld från en anställd eller indikera att mer utbildning krävs för en viss teller.

Över / under kan alltid beräknas genom att subtrahera pengarna i lådan, exklusive det ursprungliga beloppet, från det belopp som skrivs ut på kassakvittot.

Beroende på mängden över / under och omständigheterna kan disciplinåtgärderna variera. Kassör har tappat sina positioner på grund av överskridanden / brister, oavsett om de beror på upprepade överträdelser eller stora överskridanden eller brister.

Brist beror vanligtvis på att räkningar klibbar ihop, att kassören ger tillbaka för mycket i förändring eller kanske till och med fick i sig pengar.

Resterna produceras genom att ta för mycket pengar från kunderna eller genom att inte skriva in varor i försäljningsterminalen korrekt.

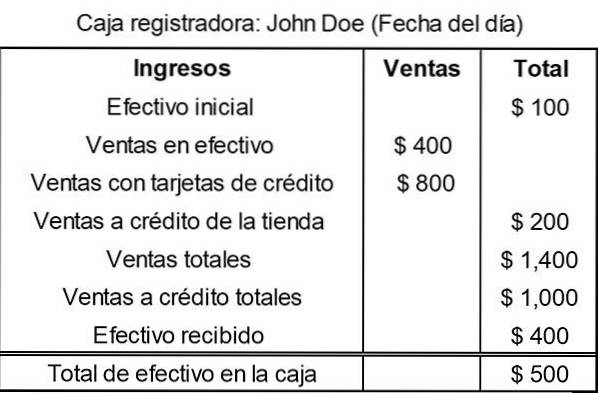

I Omega-butiken börjar kassaregisterprocessen faktiskt i slutet av dagen innan, när kassör John Doe och hans chef accepterar det belopp som finns kvar i Johns kassaapparat..

När John kommer till jobbet nästa morgon börjar han med den summa pengar som var kvar i lådan. I slutet av varje arbetsdag bokför han eller hans chef en sammanfattning av dagens aktivitet i kassan och genererar således en rapport över kassörens totala försäljning..

För att göra detta räknar John mängden kontanter i sin kassa samt checksumman, kreditkortsintäkter och butikskreditförsäljning. Fyll sedan i ett formulär så här:

Chefen kontrollerar det belopp som faktiskt produceras av Johns låda och jämför det med det formulär som gjorts.

Om kontantbeloppet i rutan inte matchar formuläret, kommer chefen och John att försöka identifiera felet. Om det inte kan hittas kommer ett kontantformulär att fyllas i.

Vissa företag debiterar kassören direkt för brist. Andra tar ställningen att skjuta kassören efter ett visst antal brister för en viss summa pengar. Till exempel saknar tre mer än $ 10.

Butikschefen bestämmer hur mycket kontanter som ska checkas ut eller checkas in nästa dag. Det gör den här uppgiften för var och en av berättarna. Bankera sedan alla kontanter och checkar för dagen i en nattkassa.

Chefen skickar sedan en rapport med uppgifterna om insättningen till revisorn för att mata in uppgifterna i redovisningssystemet..

Ingen har kommenterat den här artikeln än.