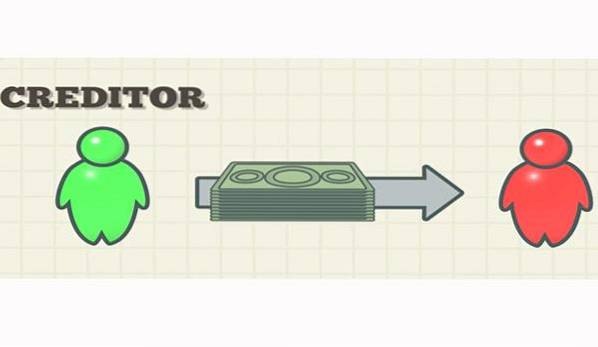

A borgenär Det är en person, bank eller annat företag som har beviljat kredit eller lånat ut pengar till en annan part, som är tänkt att tas emot i framtiden. Den part som krediten har beviljats är en kund som nu kommer att kallas en gäldenär.

Företaget som levererar tjänster eller produkter till en individ eller ett företag anses också som borgenär, utan att kräva betalning omedelbart, på grund av att kunden är skyldig pengar till företaget för de produkter eller tjänster som redan tillhandahållits..

Banker och andra finansinstitut utgör en viktig del av borgenärerna som verkar inom den nuvarande ekonomin, men genom tillväxt av system som privata lån kan individer också bli borgenärer för företag..

Företag och myndigheter bildar ytterligare fordringsägare som kan erbjuda finansiering till växande företag.

Begreppet borgenär används ofta i den finansiella världen, särskilt med hänvisning till kortfristiga lån, långfristiga obligationer och bostadslån..

Artikelindex

I grund och botten är förhållandet mellan gäldenären och borgenären lik kund-leverantörsförhållandet. Du kan vara kund och leverantör samtidigt, precis som du kan vara gäldenär och borgenär samtidigt..

Skulder till fordringsägare redovisas i företagets balansräkning som skulder.

De flesta balansräkningar rapporterar belopp som är skyldiga till borgenärer i två grupper: kortfristiga skulder och långfristiga (eller långfristiga) skulder..

Borgenärer tjänar pengar genom att ta ut ränta på lån de erbjuder sina kunder.

Till exempel, om en borgenär lånar låntagaren 5000 dollar till en ränta på 5%, tjänar långivaren pengar på grund av räntan på lånet..

I sin tur accepterar borgenären en viss risk, det vill säga att låntagaren inte kommer att kunna betala lånet. För att mildra denna risk indexerar fordringsägare sina räntor till låntagarens kreditvärdighet och kredithistorik..

Låneräntan varierar beroende på en mängd faktorer, inklusive förskottsbeloppet och borgenären själv. Kreditvärdigheten har dock en primär inverkan på räntan..

Låntagare med utmärkt kreditbetyg betraktas som låga risker för borgenärer. Som ett resultat får dessa låntagare låga räntor..

Däremot är låntagare med låga kreditpoäng riskfyllda för borgenärer. För att klara riskerna debiterar borgenärerna dig högre räntor.

Om en borgenär inte får återbetalning av en skuld har den vissa resurser för att kunna samla in den.

Om skulden backas upp av säkerheter, såsom inteckningar eller billån, som backas upp av hus respektive bilar, kan borgenären försöka få tillbaka denna säkerhet..

I andra fall där skulden är osäker kan borgenären ta gäldenären till domstol i avsikt att garnera gäldenärens lön eller se till att domstolen genererar en annan typ av ersättning..

Personliga fordringsägare som inte kan återkräva en skuld kan kräva det på sin skattedeklaration som en kortsiktig kapitalförlust. För att göra det måste de göra en betydande ansträngning för att kräva skulden.

Om en gäldenär beslutar att ansöka om konkurs meddelar domstolen borgenären om processen. I vissa konkursfall säljs alla gäldenärers väsentliga tillgångar för att betala av skulder. Konkursförvaltaren betalar skulder i prioritetsordning.

Skatteskuld och underhåll får ofta högsta prioritet, tillsammans med straffrättsliga påföljder, överbetalningar av federala förmåner och en handfull andra skulder..

Osäkra lån, som kreditkort, prioriteras senast. Detta ger borgenärerna minsta chans att få tillbaka medel från gäldenärer under konkursförfaranden..

Generellt kan fordringsägare klassificeras på två sätt som personliga eller verkliga. Människor som lånar ut pengar till vänner eller familj är personliga borgenärer.

Riktiga fordringsägare, såsom banker eller finansieringsföretag, har juridiska avtal undertecknade av låntagare. Detta ger långivaren rätt att kräva någon av gäldenärens verkliga tillgångar, såsom fastigheter eller bilar, om lånet inte återbetalas..

Borgenärer kan också delas in i två kategorier: säkrade och osäkra. En säkerställd part har en säkerhet eller avgift, som är en del av eller hela företagets tillgångar, för att säkra skulden till den..

Det kan till exempel vara en inteckning där fastigheten representerar säkerhet. En osäker borgenär har ingen avgift på företagets tillgångar.

Skillnaden mellan seniorskuld och efterställd skuld är avgörande för borgenärer och investerare.

Seniorskulder anses vara mindre riskabla än efterställda skulder. Detta är för att vara den första i betalningsraden, efter att betalningsmedlen finns tillgängliga.

Det betyder att räntan som betalas på seniorskulden är lägre än den som betalas på osäker skuld..

Exempel på borgenärer är företagets anställda som är skyldiga löner och bonusar. Även regeringen till vilken skatter är skyldiga och kunder som har gjort insättningar eller andra förskottsbetalningar.

Anta ett scenario med en riktig borgenär, bank XYZ, som kontaktas för ett lån. Om du godkänner och lånar ut pengar blir bank XYZ borgenär.

Individer och företag kan ha flera fordringsägare samtidigt, för många olika typer av skulder..

Ytterligare exempel på att fordringsägare förlänger kredit för pengar eller tjänster inkluderar: verktygsföretag, hälsoklubbar, telefonföretag och kreditkortsutgivare.

Inte alla fordringsägare anses vara lika. Vissa fordringsägare anses överlägsna andra eller äldre, medan andra kommer att vara underordnade.

Till exempel, om företag XYZ emitterar obligationer, blir obligationsinnehavarna ledande borgenärer för företag XYZ-aktieägare. Om XYZ Company senare går i konkurs har obligationsinnehavare rätt till återbetalning inför aktieägarna.

Ingen har kommenterat den här artikeln än.