De direkt kostnad är en form av kostnadsanalys som endast använder rörliga kostnader för att fatta beslut. Den tar inte hänsyn till fasta kostnader, eftersom de antas vara associerade med när de uppstod. Denna metod är ett praktiskt verktyg där kostnadsberäkning används för att besluta om produktions- och försäljningsplanering..

Logiken bakom att behandla fasta tillverkningskostnader som kostnader är att företaget skulle medföra sådana kostnader, oavsett om anläggningen var i produktion eller tomgång. Därför är dessa fasta kostnader inte specifikt relaterade till tillverkning av produkter..

Begreppet direktkostnad är extremt användbart för att fatta kortsiktiga beslut, men det kan leda till skadliga resultat om det används för långsiktigt beslut, eftersom det inte inkluderar alla kostnader som måste tillämpas i ett långsiktigt beslut.

Direkt (material- och arbetskostnadskostnad) handlar om att snabbt ge en översikt för att kunna göra en kostnadsberäkning eller kostnadsindikator.

Artikelindex

- Direkt kostnad separerar tillverkningsomkostnader till fasta och variabla. Variabla kostnader - kostnader som ökar med produktionsvolym - behandlas som produktkostnader; och fasta kostnader - kostnader som inte förändras med produktionsvolymen - betraktas som kostnader för perioden.

- Fasta kostnader som hyra, avskrivningar, lön etc. uppstår även om det inte finns någon produktion. Därför betraktas de inte som produktkostnader och behandlas som periodkostnader. De kan inte överföras till nästa period, eftersom de inte ingår i lagren.

- Visar inte skillnader i produktionskostnad per enhet om det finns variationer i produktionen.

- Kan ge mer exakt information för beslutsfattare eftersom kostnader är bättre kopplade till produktionsnivåer.

- Använd bidragsmarginalresultatet enligt följande:

Försäljning - rörliga kostnader = avgiftsmarginal - fasta kostnader = nettovinst baserat på antalet sålda enheter.

- Det är till stor hjälp för ledningen av en organisation när beslut måste fattas angående kostnadskontroll.

- Det är mycket användbart som ett analysverktyg. Den innehåller inte den allmänna fördelningen, vilket inte bara är irrelevant för många kortsiktiga beslut utan kan vara svårt att förklara för någon som inte kan redovisning..

- Direktkostnad är mycket användbar för att kontrollera variabla kostnader, eftersom du kan skapa en analys av variansrapport som jämför den faktiska variabla kostnaden med den beräknade variabla kostnaden per enhet. Fasta kostnader ingår inte i denna analys, eftersom de är kopplade till den period de uppkommer, eftersom de inte är direkta kostnader..

- Allokering av allmänna kostnader kan ta lång tid att slutföra, så det är vanligt att undvika allmänt tilldelning när extern rapportering inte behövs..

- Detta är användbart för att beskriva vinstförändringen när försäljningsvolymen ändras. Det är relativt enkelt att skapa en direktkostnadstabell som anger vid vilka produktionsnivåer ytterligare direktkostnader genereras, så att ledningen kan uppskatta vinsten för olika nivåer av företagsaktivitet..

- Den tilldelar endast direkta arbetskraftskostnader, vilket resulterar i att inte alla kostnader överförs till artikelns enhetspris.

- Det är förbjudet att använda den för att presentera lagerkostnadsrapporter enligt allmänt accepterade redovisningsprinciper och internationella finansiella rapporteringsstandarder. Dessa kräver att ett företag fördelar indirekta kostnader till sin lagertillgång för sin externa rapportering.

Om direkt kostnadsberäkning användes för extern rapportering, skulle färre kostnader inkluderas i balansräkningen på lagertillgången, vilket resulterar i en högre kostnadsbelastning för periodskostnader..

- Tar inte hänsyn till indirekta kostnader, eftersom den är utformad för att fatta kortsiktiga beslut där indirekta kostnader inte förväntas förändras.

Alla kostnader ändras dock på lång sikt, vilket innebär att ett beslut som kan påverka ett företag på lång sikt måste ta hänsyn till förändringarna i indirekta kostnader under den långa tidsperioden..

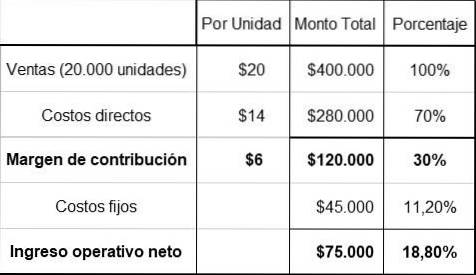

ABC-företaget utvärderar för att producera en ny artikel. De beräknade direktkostnaderna är $ 14 per enhet, vilket är det beräknade 70% av enhetsförsäljningspriset, vilket skulle vara $ 20, enligt liknande produkter.

Å andra sidan är de totala fasta kostnaderna 45 000 dollar. Med denna information kan följande genomförbarhetsberäkning snabbt utföras. Varuförsäljningen beräknas till 20 000 dollar per år.

Nyckeln till ovanstående beräkning är den direkta kostnaden på $ 14. Produkten måste säljas för $ 20, enligt den allmänna prispolicyn för direktkostnad, vilket är 70% av försäljningspriset ($ 14/70% = $ 20).

Marknadsavdelningen uppskattar att den årliga försäljningen skulle uppgå till cirka 20 000 enheter. Med en försäljning på 400 000 dollar skulle nettoresultatet uppgå till 75 000 dollar eller 18,8% av försäljningen..

Därför är projektet värt att utforska vidare. Procentandelen av rörelseresultatet överstiger långtidsanalysen.

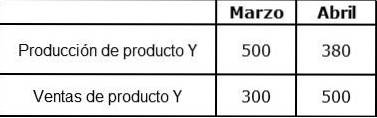

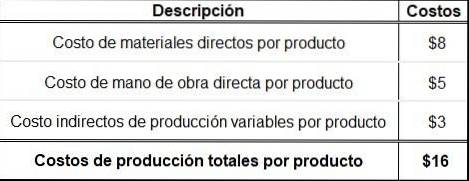

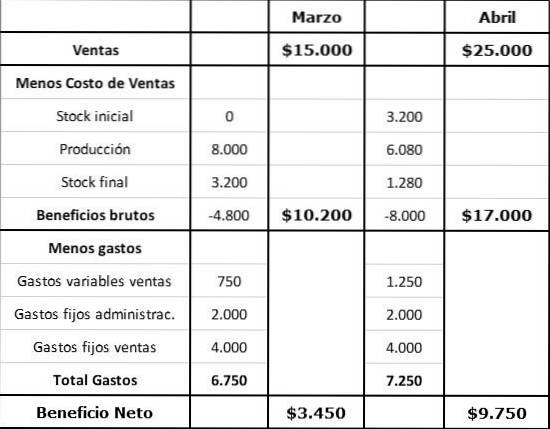

Organisation X producerar och säljer endast produkt Y. Följande finansiella information är känd om produkt Y:

- Försäljningspris per styck: $ 50.

- Direkta materialkostnader per produkt: $ 8.

- Direkt arbetskraftskostnad per produkt: $ 5.

- Variabla indirekta produktionskostnader per produkt: $ 3.

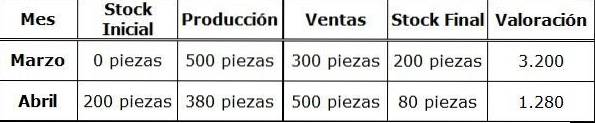

Detaljerad information angående månaderna mars och april:

Det fanns inget initialt lager i mars. Fasta omkostnader är nu budgeterade till 4 000 dollar per månad och har absorberats av produktionen. En vanlig produktion är 400 stycken per månad. Övriga extra kostnader:

- Fasta försäljningskostnader: $, 000 per månad.

- Fasta administrationskostnader: $ 2000 per månad.

- Rörliga försäljningskostnader (provision): 5% av försäljningsintäkterna.

Beräkning av totala produktionskostnader per produkt baserat på direktkostnad.

Beräkning av lager och produktionsvärde.

Förmånsberäkning med direktkostnad.

Ingen har kommenterat den här artikeln än.