De Råbalans eller verifiering är en redovisningsrapport där beloppen på saldona för alla konton i ett huvudbok samlas in. Debitsaldon är listade i en kolumn och kreditbalanser i en annan kolumn. Totalt av dessa två kolumner måste vara identiska.

Ett företag upprättar en testbalans i allmänhet i slutet av varje rapporteringsperiod för att säkerställa att posterna i ett företags redovisningssystem är matematiskt korrekta..

Tillgångs- och kostnadskontona visas i debiteringskolumnen i testbalansen, medan skuld-, huvud- och inkomstkontona visas i kreditkolumnen..

Det bör köras regelbundet. Detta hjälper till att snabbt identifiera eventuella problem och åtgärda dem så snart de uppstår. Förberedelse av provsaldo ska vara knuten till företagets faktureringscykel.

Artikelindex

Utarbetandet av en försöksbalans för ett företag tjänar till att upptäcka eventuella matematiska fel som har inträffat i redovisningssystemet för dubbla poster.

Om de totala debiteringarna är lika med de totala krediterna anses testbalansen vara balanserad och det borde inte finnas några matematiska fel i huvudböckerna.

Detta betyder dock inte att det inte finns några fel i ett företags redovisningssystem. Till exempel kan transaktioner som har klassificerats felaktigt eller de som helt enkelt saknas i systemet vara stora bokföringsfel som inte skulle upptäckas av testbalansen..

Testbalansen är inte ett finansiellt uttalande. Det är främst en intern rapport som är användbar i ett manuellt redovisningssystem. Om försöksbalansen inte är "balanserad" indikerar detta ett fel någonstans mellan journal och försöksbalansen..

Ofta är orsaken till skillnaden en felberäkning av ett kontosaldo, redovisning av ett debiteringsbelopp som kredit (eller vice versa), införlivande av siffror i ett belopp när du bokför eller förbereder testbalansen, etc..

Om alla bokföringsposter registrerades fullständigt och alla allmänna bokföringsbalanser ritades exakt, skulle summan av de debiteringsbalanser som visas på testbalansen vara lika med tillägget av alla kreditbalanser.

- Det är den första fasen för att upprätta de finansiella rapporterna. Det är ett arbetsinstrument som används av revisorer som en plattform för upprättande av finansiella rapporter.

- Garanterar att för varje debiteringspost som registrerats har motsvarande kreditregistrering också bokförts i enlighet med begreppet dubbelbokföring.

- Om provbalanssummorna inte överensstämmer kan skillnaderna undersökas och lösas innan de finansiella rapporterna upprättas..

- Säkerställer att kontosaldon har dragits exakt från huvudböcker.

I ett försöksbalans kalkylblad utgör alla debiteringsbalanser den vänstra kolumnen och alla kreditbalanser utgör den högra kolumnen, med kontonamnen längst till vänster om de två kolumnerna..

Alla öppna huvudkonton i kontoplanen listas efter kontokod.

En lista görs med de totala debiteringarna och krediterna för varje huvudbokskonto. Du borde ha en tabell med fyra kolumner. Kolumnerna ska vara: kontokod, kontonamn, debitering och kredit.

För varje öppet reskontokonto läggs dess debiteringar och krediter till för den räkenskapsperiod då provbalansen körs. Totalen för varje konto registreras i lämplig kolumn. Om debiteringar och krediter inte är desamma finns det ett fel i huvudbokskontona.

Om du upptäcker att du har en obalanserad provsaldo, det vill säga att debiteringarna inte är lika med krediterna, har du ett fel i redovisningsprocessen. Det felet måste hittas och korrigeras..

Efter att ha förtecknat alla huvudbokskonton och deras saldon i en testbalans i deras standardformat läggs alla debet- och kreditbalanser separat för att visa jämställdhet mellan totala debiteringar och totala krediter.

Sådan enhetlighet säkerställer att det inte finns ojämna debiteringar och krediter som har angetts felaktigt under registreringsprocessen för dubbla poster..

En försöksbalans kan dock inte upptäcka andra bokföringsfel än enkla matematiska fel..

Om lika debiteringar och krediter läggs in på fel konton, eller om en transaktion inte bokförs, eller om kompensationsfel görs samtidigt med en debitering och en kredit, skulle testbalansen visa en perfekt balans mellan de totala debiteringen och krediterna.

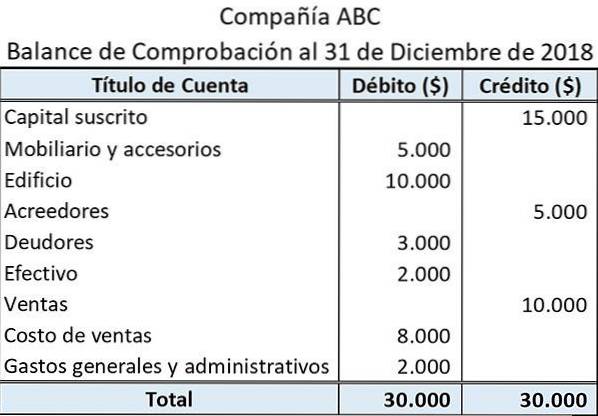

Här är ett exempel på hur en enkel testbalans ser ut:

Titeln som anges överst visar företagets namn och slutet på den redovisningsperiod för vilken försöksbalansen upprättades..

Kontotiteln visar namnen på de huvudböcker som saldorna har dragits från.

Balanser relaterade till tillgångar och kostnader presenteras i den vänstra kolumnen (debiteringssidan). Å andra sidan visas de relaterade till skulder, intäkter och eget kapital i den högra kolumnen (kreditsidan).

Summan av alla debiterings- och kreditbalanser visas längst ner i deras respektive kolumner.

Försöksbalansen bekräftar bara att de totala debiteringsbalansen överensstämmer med de totala kreditbalanserna. Testbalanssummorna kan dock matcha trots eventuella fel..

Ett exempel kan vara en felaktig debitering som motverkas av en lika kreditpost.

På samma sätt ger en provsaldo inget bevis för att vissa transaktioner inte har bokförts alls. I ett sådant fall skulle debiterings- och kreditaspekterna av en transaktion utelämnas. Detta skulle göra att försöksbalanssummorna fortfarande är i linje.

Ingen har kommenterat den här artikeln än.