De osäkra fordringar Detta är kundfordringar som motsvarar kreditförsäljning, lån eller andra skulder som praktiskt taget inte har någon möjlighet att betala av gäldenären till företaget. Tyvärr betalar inte alla kunder som gör kreditköp till företagen de pengar de är skyldiga dem..

Ett konto kan bli oupphämtbart av många skäl, till exempel gäldenärens konkurs, oförmågan att hitta gäldenären, bedrägeri från gäldenärens sida eller bristen på korrekt dokumentation för att bevisa att det finns en skuld..

När ett kontofordran fastställs vara obetalt kan ingen framtida ekonomisk nytta förväntas av det. Det kvalificerar inte längre att vara en tillgång och måste därför avregistreras från konton.

Dåliga skulder är en förlust av tillgångar och en minskning av intäkterna, som redovisas som en kostnad, så kallad osäkra fordringar..

Artikelindex

En viss mängd osäkra fordringar anses vara en del av en normal affärsverksamhet.

Detta bör inte avskräcka företag från att sälja sina produkter på kredit, för om företag slutar sälja dem på kredit på grund av rädsla för osäkra fordringar kommer också goda kunder att avvisas och många försäljningsmöjligheter kommer att gå förlorade..

Därför antar företag en sund kreditpolicy för att maximera nyttan av kreditförsäljning..

Icke-inkasserbar kontokostnad är det belopp på kundfordringar som anses vara obetalt. Mängden osäkra fordringar som kostnadsförs är resultatet av en av två metoder:

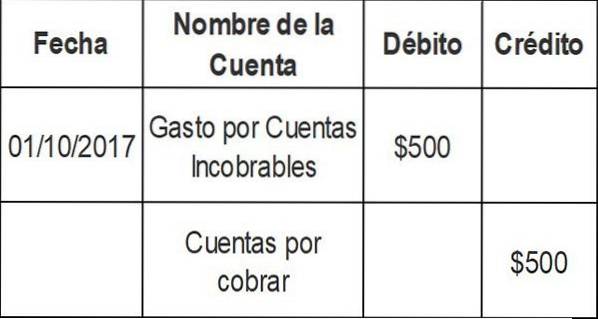

När det bekräftas att en specifik kunds faktura inte kommer att betalas debiteras fakturabeloppet direkt på bekostnad av osäkra fordringar..

Därför tas en viss fordran bort från redovisningen när den slutligen fastställs att den inte kan samlas in. Ingången för den direkta avbokningsmetoden är som följer:

Denna post minskar kundfordran på artikeln som inte kan samlas in. Debiteringen går till ett utgiftskonto: Dålig skuldkostnad.

En viktig redovisningsprincip är begreppet konsistens. Det vill säga kostnader relaterade till inkomstgenerering måste redovisas under samma redovisningsperiod som inkomst..

Eftersom företaget kan försöka samla in skulden i flera månader bryter direktavskrivningsmetoden principen om konsekvens och bör därför inte användas för att värdera kundfordringar i bokslutet..

När försäljningstransaktioner registreras registreras också ett belopp relaterat till kostnaden för osäkra konton, eftersom teoretiskt sett kan det ungefärliga antalet osäkra konton bestämmas utifrån historiska resultat..

Detta registreras som en debitering till det osäkra kontokostnadskontot och en kredit på det osäkra kontokontot..

Den faktiska eliminering av obetalda kundfordringar görs senare, vilket minskar beloppet på avsättningskontot. Detta är inte en minskning av försäljningen.

Beräkningen av osäkra fordringar enligt avsättningsmetoden kan uppskattas på flera sätt.

Denna metod uppskattar automatiskt en procentandel av kreditförsäljningen som en kostnad, baserat på historiska data.

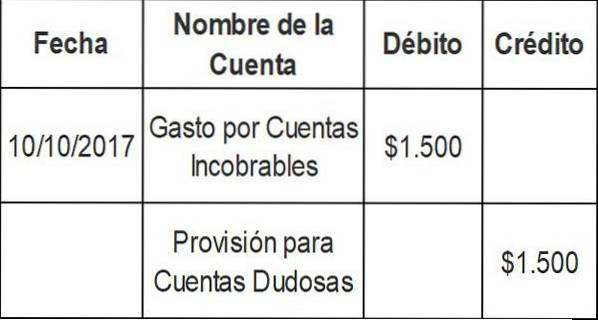

Anta att ett företag upprättar finansiella rapporter varje vecka. Din tidigare erfarenhet visar att 0,3% av din kreditförsäljning aldrig kommer att samlas in.

Med hjälp av procentandelen kreditförsäljningsmetod debiterar företaget automatiskt 0,3% av varje veckas kreditförsäljning till osäkra fordringar och krediterar det i ersättning för osäkra konton..

Antag att detta företag under den aktuella veckan säljer 500 000 dollar i kredit. Den osäkra fordran på 1 500 dollar (0,003 x 500 000 dollar) beräknas och följande journalbokning registreras:

Andelen kreditförsäljningsmetod fokuserar på resultaträkningen och konsekvensprincipen. Försäljningsintäkter på 500 000 USD kombineras omedelbart med 1 500 USD i osäkra fordringar.

Om du är ett nytt företag kan du kanske beräkna dina osäkra fordringar med hjälp av ett branschgenomsnitt, tills du kan utveckla din egen erfarenhetsgrad..

Klassificera kundfordringar i olika löptidsgrupper. Enligt den här metoden, ju längre tid en kontofordran förblir utestående, desto mindre är chanserna för dess insamling..

Avsättningen för osäkra konton uppskattas med hjälp av en procentsats av kundfordringar som anses vara obefinnbara i varje löptidsgrupp..

Denna procentsats är vanligtvis olika för varje löptidsgrupp och uppskattas baserat på tidigare erfarenheter och nuvarande ekonomiska förhållanden i de områden där företaget verkar..

Den uppskattade icke-inkasserbara procentsatsen för varje löptidsgrupp tillämpas på det totala antalet kundfordringar i den gruppen för att erhålla ett uppskattat icke-inkasserbart belopp från gruppen..

De beräknade osäkra fordringarna för alla löptidsgrupper beräknas separat och läggs samman för att hitta de beräknade totala osäkra fordringarna..

Det totala uppskattade icke-inkasserbara beloppet representerar det erforderliga saldot i avsättningen för osäkra konton vid periodens slut..

Kundfordringar kallas kontrollkonton. Detta innebär att summan av alla enskilda konton i underunderstället måste motsvara det totala saldot i kundfordringarna..

Dåliga skulder används vid värderingen av kundfordringar som visas i företagets balansräkning.

När en kund köper på kredit från leverantören placeras beloppet av leverantören i kundfordringar. Betalningsvillkoren varierar, men de flesta företag betalar inom 30 till 90 dagar.

Om en kund inte har betalat efter tre månader allokeras beloppet till "förfallna" kundfordringar. Om mer tid går kan leverantören klassificera det som ett ”tveksamt” konto.

Vid denna tidpunkt kan företaget välja att debitera resultaträkningen i form av en osäker fordran..

Kostnadskontot för osäkra fordringar visas som en del av resultaträkningen, i avsnittet om driftskostnader i den finansiella rapporten.

Inmatningen för att avbryta ett kundkonto påverkar endast balansräkningen: en debitering i avsättningen för osäkra konton och en kredit på kundfordringarna.

Inga kostnader eller förluster redovisas i resultaträkningen. Detta beror på att denna avskrivning "täcks" i ovanstående justeringsposter för den beräknade osäkra fordran..

För att kompensera för problemet med direktavskrivningsmetoden har revisorer utvecklat olika fördelningsmetoder för att tillhandahålla osäkra fordringar..

Avsättningsmetoden använder en uppskattning av osäkra fordringar, även kallade osäkra fordringar. Denna metod förutsäger inte vilka enskilda konton som kommer att annulleras..

Av denna anledning görs justeringen av kundfordringarna med en avsättning som ett motkonto för tillgångar för osäkra konton. Detta motkonto är känt som: "Avsättning för konton som inte kan samlas in".

Detta gör det möjligt för företag att visa kundfordringar i balansräkningen som: "Nettoförsäljningsvärde".

En avsättningsmetod bör alltid användas, utom i fall där osäkra fordringar inte är väsentliga. Det är också undantaget för skatteändamål när skattereglerna föreskriver att en direkt annulleringsmetod måste användas..

Avsättningsmetoderna kommer att generera en uppskattad kostnad för osäkra fordringar under samma period som relaterad kreditförsäljning. Detta resulterar i en rättvisare värdering av balansräkningen för utestående kundfordringar..

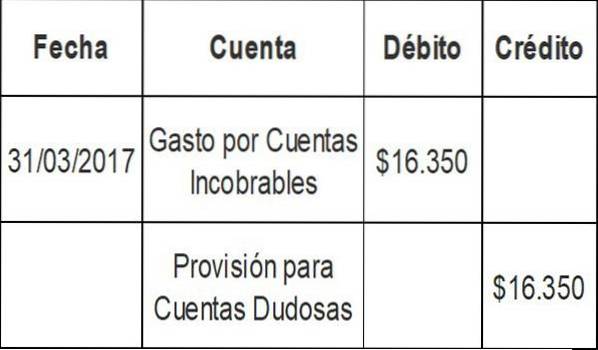

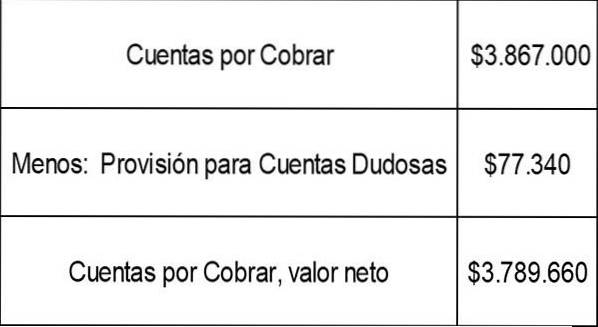

Det slutliga saldot på kundfordringar för första kvartalet i företag A var 3 867 000 USD. Med hjälp av procentandelen av försäljningsmetoden fastställde företag A att de osäkra fordringarna under innevarande kvartal skulle vara $ 16350 (2% av kreditförsäljningen).

Det nuvarande saldot i avsättningen för osäkra konton är $ 60 990. Journalkostnaden för osäkra fordringar skulle vara:

Saldot i avsättningen för osäkra konton skulle nu vara: $ 60.990 + $ 16.350 = $ 77.340.

Nettoförsäljningsvärdet på kundfordringar, som visas i företag A: s balansräkning, skulle vara:

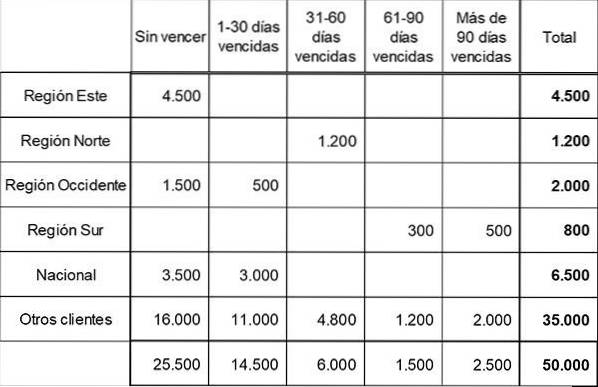

Fast Company segmenterade sina kundfordringar i fem löptidsgrupper genom att utarbeta följande löptidsplan:

Baserat på tidigare erfarenheter och nuvarande ekonomiska förhållanden har företaget bestämt procentandelen kreditförluster som krediterats i varje löptidsgrupp enligt följande:

- Ej utgången: 1%

- 1-30 dagar förfallna: 3%

- 31-60 dagar förfallna: 10%

- 61-90 förfallodagar: 20%

- Mer än 90 dagar förfallna: 50%

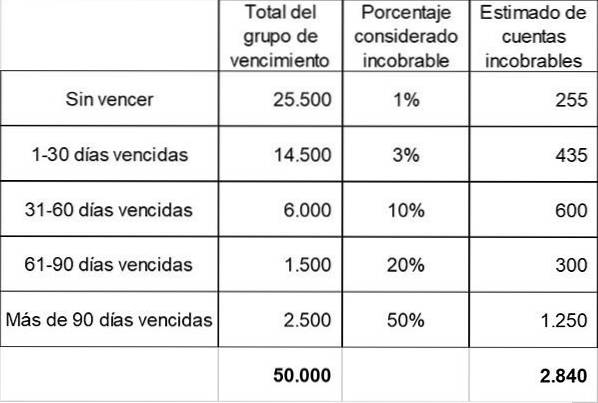

I slutet av 2017 visar avsättningen för osäkra konton en balans i balansräkningen på $ 2000.

Det beräknade totala beloppet för osäkra fordringar beräknas. Detta är det erforderliga saldot i tillhandahållandet av osäkra konton, baserat på referensinformationen.

Baserat på ovanstående beräkningar är det totala beräknade icke-inkasserbara beloppet vid slutet av året 2 840 dollar. Detta representerar det erforderliga saldot i avsättningen för osäkra konton vid periodens slut.

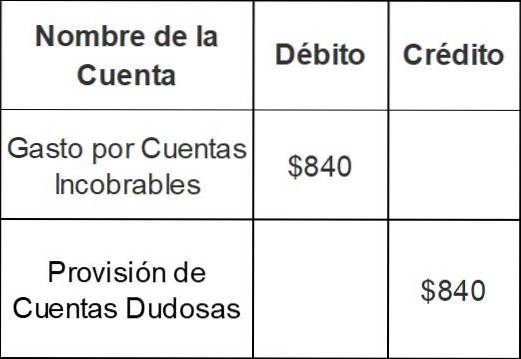

Eftersom företaget redan har en kreditsaldo på $ 2000 i avsättningen för osäkra konton kommer justering vid årsskiftet att göras för endast $ 840 ($ 2 840 - $ 2000):

Med denna post kommer saldot i avsättningen för osäkra konton att öka från $ 2000 till $ 2,840.

Ingen har kommenterat den här artikeln än.