De kostnadsredovisning eller kostnadsräkningen är en fördelning av alla kostnader som har uppkommit under en viss tidsperiod. Den består av direkta och indirekta kostnader.

Kostnadsräkningen är den största kostnaden i resultaträkningen och visar kostnaden för produkterna. Kostnaden för återförsäljare och grossister är det belopp som har betalats under perioden.

Processen för att beräkna kostnaden för tillverkare är mer komplex och har många komponenter: direkta material, direkt arbete, fabriks- och administrationskostnader samt försäljnings- och distributionskostnader..

I en butik beräknas lagervärdet bara genom att titta på leverantörens faktura. I en tillverkningsfabrik beräknas värdet på lager genom att beräkna hur mycket det kostar att tillverka produkterna.

Så för att beräkna hur mycket lager som är värd, måste du beräkna hur mycket det kostar att tillverka de färdiga produkterna. Dessa tillverkningskostnader och beräkningar visas i kostnadsredovisningen.

Artikelindex

Kostnadsanalysen för tillverkade varor stöder kostnaden för sålda varor i resultaträkningen. De två viktigaste siffrorna i detta tillstånd är den totala tillverkningskostnaden och kostnaden för tillverkade varor..

Totala tillverkningskostnader inkluderar kostnaderna för alla resurser som sätts i produktion under perioden. Det vill säga direkta material, direkt arbetskraft och applicerad overhead.

Kostnaden för tillverkade varor består av kostnaden för alla färdiga varor under perioden. Inkluderar totala tillverkningskostnader plus början av processlagersaldo minus avslutad processlagersaldo.

Kostnaden för sålda varor är kostnaden för alla produkter som sålts under perioden och inkluderar kostnaden för färdiga produkter plus början av slutprodukten minus slutförvaret av färdiga produkter..

Kostnaden för sålda varor redovisas som en kostnad i resultaträkningen. Tillverkningskostnaderna är följande:

Det är de material som används direkt vid tillverkningen av produkten. Det är också känt som ett råmaterial. Till exempel trä som används för att tillverka bord eller möbler.

Det är arbetet som är direkt involverat i tillverkningen av produkten. Detta inkluderar personer som arbetar manuellt eller använder maskinerna som används för att tillverka produkten..

De är allmänna affärskostnader som kan hänföras till tillverkningen av produkten. Inkluderar uthyrning av fabriksanläggningen, försäkring för fabriksanläggningen eller maskiner, vatten och el specifikt för fabriksanläggningen.

Om ett företag hade en anläggning och även en kontorsbyggnad, där det administrativa arbetet utförs, skulle dessa omkostnader inte innehålla några av kostnaderna för att driva kontorsbyggnaden, bara fabrikskostnaderna.

Det är de lager som används i tillverkningsprocessen, men vars kostnad är försumbar. Till exempel, för att skapa en bil skulle skruvar, muttrar och bultar vara indirekta material.

Rengöringsmaterial som konsumeras vid tillverkning av en färdig ren bil skulle också vara indirekta material.

Indirekta material registreras separat från direkta material. De ingår i kategorin allmänna kostnader.

Det är kostnaden för personalen som inte deltar direkt i tillverkningen av produkten men vars kostnad är en del av fabrikskostnaderna.

Inkluderat är lönerna för fabriksövervakare, städare och säkerhetsvakter.

Indirekt arbete registreras separat från direkt arbete. Liksom indirekta material ingår det i omkostnader.

För att beräkna värdet av direkta material som används i tillverkningsprocessen görs följande:

Startbalansen för det direkta materiallagret läggs till de inköp som gjorts under räkenskapsperioden. Slutsaldot för det direkta materialinventeringen subtraheras från det beloppet. Resultatet blir kostnaden för direkta material som används.

Direkt materialkostnad som används = direkt materiell inventeringsbalans + direkt materialinköp - direkt balans för materiallager.

Lönerna som betalas för arbetskraft tillsammans med andra direkta avgifter läggs sedan till kostnaden för direktmaterial som används. Detta kommer att vara den primära kostnaden.

Primär kostnad = direkt arbetskostnad + kostnad för direkt använt material.

Fabrikskostnader samlas in, inklusive hyra, verktyg, indirekt arbete, indirekt material, försäkring, fastighetsskatt och avskrivningar.

Lägg sedan till den primära kostnaden, fabrikskostnaden och början på det pågående arbetet i början av bokföringsperioden. Den slutliga balansen i arbetet i processen subtraheras, vilket resulterar i kostnaden för de tillverkade produkterna.

Kostnad för tillverkade produkter = primär kostnad + fabriksomkostnader + initial balans av bearbetade arbeten - slutlig balans av bearbetade arbeten.

Startbalansen för färdiga varor lagras sedan till kostnaden för tillverkade varor för att erhålla kostnaden för varor som kan säljas..

Kostnad för produkter som kan säljas = början av slutproduktens lager + kostnad för tillverkade produkter.

Utgående saldo för färdiga varor i slutet av räkenskapsperioden subtraheras från kostnaden för produkter som kan säljas. Detta är kostnaden för sålda varor.

Kostnad för sålda varor = kostnad för produkter tillgängliga för försäljning - slutlig saldo för färdiga produkter.

Försäljnings- och distributionskostnader listas, såsom säljpersonalslön, resor, reklam och försäljningsskatt. Dessa allmänna omkostnader läggs till kostnaden för sålda varor, vilket resulterar i försäljningskostnad eller totalkostnad i slutet av kostnadsredovisningen..

Icke-produktrelaterade kostnader såsom donationer eller brandförluster ingår inte.

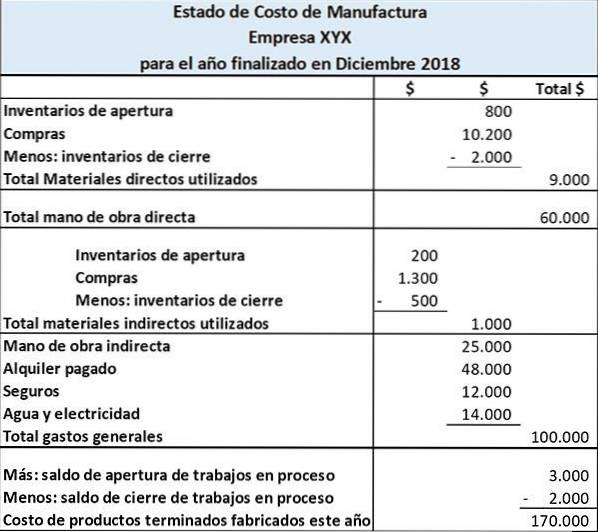

Farside Manufacturing Company gör kalendrar och böcker. Kostnadsredovisningen för tillverkade produkter är som följer:

Detta uttalande visar kostnaderna för direkta material, direkt arbetskraft och tillverkningskostnader. Staten summerar dessa tre kostnader för att ha den totala tillverkningskostnaden under perioden.

Genom att lägga till startbalansen för processinventeringen och subtrahera slutobalansen för processinventeringen från den totala tillverkningskostnaden, får vi kostnaden för de färdiga produkterna som tillverkas..

Ingen har kommenterat den här artikeln än.