De shoppingbudget är den rapport som innehåller mängden råvaror eller direkta material i lager som ett företag måste köpa under varje budgetperiod. Den kvantitet som anges i offerten är nödvändig för att garantera tillräckligt lager för att uppfylla kundens produktbeställningar..

Denna budget skiljer sig från försäljnings- eller kostnadsbudgeten eftersom syftet med inköpsbudgeten är att bestämma organisationens krav på inköp av material i lager. I inköpsbudgeten kan du bestämma hur mycket pengar och hur många produkter som behövs för att uppnå de önskade målen.

Alla företag som producerar eller säljer en konkret produkt behöver en inköpsbudget. Denna budget används för företag som har produkter i lager, eftersom lagervärdet spelar en viktig roll..

Inköpsbudgettering är bara en aspekt av ett företags övergripande budgeteringsstrategi. På sin enklaste nivå kan den matcha det exakta antalet enheter som förväntas säljas under budgetperioden..

Artikelindex

Inköpsbudgeten skapas för att hålla reda på företagets lagervärde och mängden sålda varor.

Det används också för att hålla reda på önskat slutlagervärde varje månad. Det är mycket viktigt att ta hänsyn till den slutliga inventering som företaget behöver ha i slutet av varje period.

Detta görs enligt de riktlinjer som fastställs av lagerpolicyn som hanteras för att möta produktions- och försäljningsbehovet för följande period, samt de kostnader som dessa lager representerar..

Den huvudsakliga grunden för att göra inköpsbudgeten är produktionsbudgeten, som återspeglar mängden färdiga produkter som måste produceras under varje period.

Enligt de angivna mängderna för varje färdig produkt utförs en ”explosion” av material. Således bestäms de kvantiteter som krävs av de material som ingår i dessa färdiga produkter.

På samma sätt är produktionsbudgeten nära baserad på den budget som upprättats av försäljningen för varje period..

Detta är mycket viktigt för att kunna planera hur mycket pengar som krävs för inköp av material under varje period, med hänsyn tagen till den mängd lager som krävs för att kunna erbjuda en bra servicenivå och återspeglar de möjliga variationer som kan finnas i kostnaden..

Eftersom budgeten för materialinköp kan vara en viktig del av alla kostnader, både direkta och indirekta, är noggrann beredning av denna budget nödvändig för företagets framgång..

Annars kan en slarvig eller dåligt beräknad inköpsbudget för material leda till över- eller underskattning av kostnader..

Budgeten skapas med en enkel formel: idealiskt slutlager plus kostnaden för de varor som sålts, minus värdet på det lager som ursprungligen hade. Denna formel genererar den totala inköpsbudgeten.

Till exempel vill du ha 10 000 USD i slutfört lager och värdet på de varor som sålts är cirka 3 000 USD; sedan läggs dessa värden till och från detta totalt 13 000 $ subtraheras värdet på början. Om det ursprungliga lagervärdet är 2 000 USD skulle det totala inköpsbudgeten vara 11 000 USD..

Kostnaden för sålda varor är summan som samlas in från alla tjänster eller produkter som företaget erbjuder i termer av produktionsvärde.

Inköpsbudgeten visar det budgeterade början och slutförrådet av material, mängden material som ska användas i produktionen, mängden material som ska köpas och deras kostnad under en angiven period.

Inköpsbudgeten är en del av huvudbudgeten och baseras på följande formel:

Materialinköpsbudget i enheter = budgeterat startinventering av material i enheter + material i enheter som behövs för produktion - budgeterat slutinventering av material i enheter

I ovanstående formel beräknas materialet i enheter som behövs för produktion enligt följande:

Material i enheter som krävs för produktion = budgeterad produktion under perioden × enheter av material som krävs

Eftersom den budgeterade produktionssiffran ges av produktionsbudgeten kan inköpsbudgeten endast upprättas efter att ha haft produktionsbudgeten..

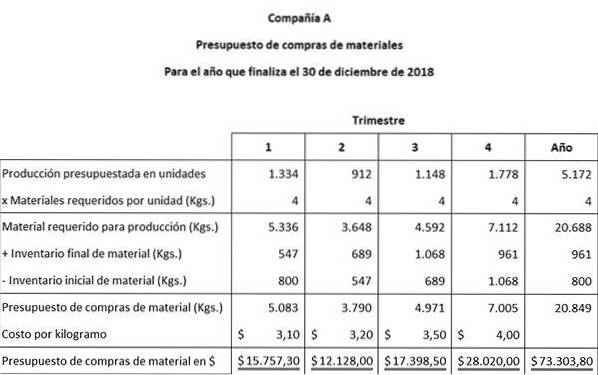

Med hjälp av ett litet keramikföretag, ArtCraft, kommer följande information att användas för att utveckla materialinköpsbudgeten:

Uppskattade produktionssiffror har erhållits från ArtCrafts produktionsbudget. Följande budgeterade delar enheter planeras att produceras i vart och ett av de fyra kvartalen: 1334, 912, 1148 och 1778.

Varje slutstycke kräver 4 kg material för att producera på fabriken. Fabriken har 800 kg material i lager från och med den 1 januari. I slutet av året är önskat slutinventering 961 kg material.

Det är ArtCrafts policy att behålla 15% av nästa kvartals produktionsbehov i Ending Materials Inventory. Denna policy ändrar behoven för inköp av material, eftersom denna slutliga inventering på 15% måste beaktas i budgeten..

Det beräknas att enhetskostnaden per kilo av det material som ska köpas kommer att öka i vart och ett av de fyra kvartalen: 3,10 dollar, 3,20 dollar, 3,50 dollar och 4,00 dollar.

Det första steget i beredningen av inköpsbudgeten är att använda denna information för att beräkna slutmateriallagret för kvartalen 1, 2 och 3. Det andra steget är att förbereda materialinköpsbudgeten..

Slutlig inventering av materialkvartal 1 = 15% x (912 enheter x 4 kg material) = 547

Slutlig inventering av materialkvartal 2 = 15% x (1148 enheter x 4 kg material) = 689

Slutlig inventering av materialkvartal 3 = 15% x (1778 enheter x 4 kg material) = 1068

Tänk på att det slutliga budgeterade materialet för första, andra och tredje kvartalet är det ursprungliga materialet i andra, tredje respektive fjärde kvartalet.

Tabellen utvecklades från två enkla redovisningsekvationer:

Material som krävs för produktion + slutförande av material = totalt material som krävs.

Totalt material som krävs - initialt materialinventering = materialinköpsbudget i kg.

Ingen har kommenterat den här artikeln än.