De utestående saldo är huvudbeloppet plus den ränta som återstår att betala på ett lån eller genomsnittet av en låneportfölj (vilken löptid, avbetalning, utkast eller kreditkortsskuld som ränta tas ut på), under en tidsperiod, vanligtvis en månad.

Det obetalda saldot är pengar som lånas ut men inte betalas till fullo på förfallodagen. Långivaren använder detta saldo för att beräkna hur mycket ränta som är skyldig för den perioden. Kreditbyråerna baserar låntagarens kreditvärdighet på eventuella obetalda saldon..

Ju närmare låntagarens skuld är dess lånegräns, desto mer kommer den att betraktas som en finansiell skuld. Som med dåliga saldon tittar kreditbyråer också på hur kredit upprätthålls hos långivare.

Att betala det obetalda saldot på varje uttalande i sin helhet håller låntagarens kredit på högsta nivå. Det ger också en hög kreditvärdighet till låntagaren.

Artikelindex

Kreditleverantörer rapporterar obetalda saldon till kreditupplysningsföretag varje månad. Kreditutgivare rapporterar i allmänhet det totala obetalda saldot för varje låntagare vid tidpunkten för inlämningen av rapporten..

Saldo redovisas på alla typer av skulder, revolverande och ej förnybara. Med obetalda saldon rapporterar kreditgivare också betalningar som är försenade med mer än 60 dagar.

Tidiga betalningar och obetalda saldon är två faktorer som påverkar en låntagares kreditbetyg. Experter säger att låntagare bör sträva efter att hålla sina totala obetalda saldon under 40%.

Låntagare med en total fordran på mer än 40% kan enkelt förbättra sina kreditbetyg genom att göra större månatliga betalningar som minskar deras totala dåliga saldo..

När det totala obetalda saldot minskar ökar låntagarens kreditbetyg. Punktlighet är dock inte så lätt att förbättra. Sena betalningar är en faktor som kan ta tre till fem år på en kreditrapport..

Genomsnittligt obetalt saldo på kreditkort och lån är en viktig faktor i konsumentens kreditbetyg.

Månatliga, obetalda saldon på aktiva konton rapporteras till kreditbyråerna, tillsammans med andra belopp som redan är förfallna..

Icke-revolverande lånesaldo minskar varje månad med schemalagda betalningar. Resterande skulder varierar beroende på hur innehavaren använder sitt kreditkort.

Grundformeln för att beräkna ett obetalt saldo är att ta det ursprungliga saldot och subtrahera de betalningar som gjorts. Ränteavgifter komplicerar dock ekvationen för inteckningar och andra lån..

Eftersom en del av lånebetalningarna tillämpas på räntebetalningen måste en avskrivningstabell skapas för att beräkna det obetalda saldot på ett lån..

En avskrivningstabell gör att du kan beräkna hur mycket av betalningen som tillämpas på huvudmannen och vilken del som ska betalas ränta. Följ dessa steg för att skapa en amorteringstabell och beräkna obetalt saldo:

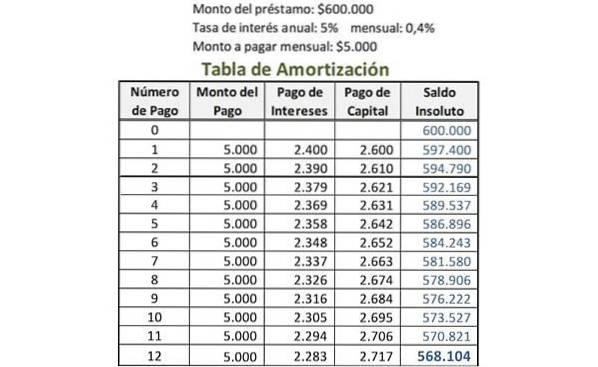

Lånuppgifterna listas först; till exempel:

- Lånebelopp = $ 600.000

- Belopp som ska betalas varje månad = $ 5000

- Månadsränta = 0,4%

Den månatliga räntan beräknas genom att dividera den årliga räntan med antalet betalningar som görs varje år. Till exempel, om lånet har en årlig ränta på 5% och betalningarna är månadsvis, är den månatliga räntan 5% dividerat med 12: 0,4%.

Fem kolumner skapas för amorteringstabellen: betalningsnummer, betalningsbelopp, räntebetalning, huvudbetalning och obetalt saldo.

Under "betalningsnummer", i första raden skrivs siffran 0. Nedan "obetald saldo", i den första raden skrivs det ursprungliga beloppet på lånet. I det här exemplet skulle det vara $ 600.000.

I kolumnen "betalningsnummer" skrivs siffran 1 i raden under betalning 0. Det belopp som ska betalas varje månad skrivs i samma rad, i kolumnen "betalningsbelopp". Det skulle vara $ 5000 i detta exempel.

I samma rad, i kolumnen "räntebetalning", multipliceras den månatliga räntan med det obetalda saldot före denna betalning för att bestämma den del av räntebetalningen. I det här exemplet skulle det vara 0,4% multiplicerat med $ 600 000: $ 2400.

Det totala beloppet som betalas varje månad subtraheras från räntebetalningen för att hitta huvudbetalningen för denna rad. I det här exemplet skulle det vara $ 5000 minus $ 2400: $ 2600.

I kolumnen "obetald saldo" i samma rad subtraheras denna huvudbetalning från det tidigare saldot för att beräkna det nya obetalda saldot. I det här exemplet skulle det vara $ 600.000 minus $ 2600: $ 597.400.

Processen som utförs för den första betalningen upprepas för varje efterföljande betalning som har gjorts. Beloppet som visas i kolumnen "obetalt saldo" i raden med den senaste betalningen är det aktuella obetalda saldot på lånet, som markerat i bilden.

Kreditkortsföretagen visar räntan som en månatlig procentsats. Räntan beror på denna ränta, det obetalda saldot och antalet dagar som det obetalda saldot är obetalt.

Ränta debiteras endast på det obetalda saldot om det lägsta eller delvisa beloppet betalas på angivet datum, inte hela skulden. Detta kallas revolverande kreditfacilitet..

Det finns en räntefri period under vilken det belopp som används på kreditkortet inte tjänar ränta. Detta är varaktigheten mellan den första dagen i faktureringscykeln och betalningsförfallodagen.

Ytterligare en sen avgift tillkommer om det förfallna beloppet inte betalas inom angivet datum. Denna serviceskatt är tillämplig på ränta och andra avgifter, inklusive den totala skulden.

Många kreditkortsföretag använder en genomsnittlig daglig obetald balansmetod för att beräkna den månatliga ränta som tillämpas på ett kreditkort..

Den genomsnittliga dagliga balansmetoden gör det möjligt för ett kreditkortsföretag att ta ut något högre ränta. överväga kortinnehavarens saldon under hela månaden och inte bara vid utgångsdatumet.

Med beräkningen av genomsnittliga dagliga obetalda saldon lägger kreditkortsföretaget till de obetalda saldona för varje dag inom den månatliga faktureringscykeln och delar det med det totala antalet dagar.

En daglig ränta beräknas och debiteras av antalet dagar i faktureringscykeln för att nå den totala månadsräntan..

Ingen har kommenterat den här artikeln än.