De motsvarande enheter produktion motsvarar antalet färdiga enheter för en artikel som i teorin kunde ha producerats av ett företag, med tanke på den procentuella mängden som uppkommit av direkta material, direkt arbetskraft och tillverkningskostnader under den perioden för artiklar som ännu inte är färdiga.

Med andra ord, om det finns 100 enheter under bearbetning men endast 40% av bearbetningskostnaderna har spenderats på dem, anses det att det finns 40 motsvarande produktionsenheter. Dessa enheter deklareras eller beräknas generellt separat.

Denna separation sker så här: å ena sidan direkta material; och å andra sidan alla andra tillverkningskostnader. Detta beror på att direkta material vanligtvis läggs till i början av produktionsprocessen, medan övriga kostnader uppstår gradvis när materialen integreras i produktionsprocessen..

Därför är motsvarande enheter för direkta material i allmänhet högre än för andra tillverkningskostnader..

Artikelindex

Motsvarande enhet är ett kostnadsredovisningskoncept som används för att beräkna processkostnader. Gäller för bearbetning under bearbetning i slutet av en bokföringsperiod.

Det har ingen relevans ur ett operativt perspektiv. Det är inte heller användbart för någon annan typ av kostnadsavledning än processkostnaden.

När varor produceras i en kontinuerlig process, hur fördelar du kostnaderna mellan arbete i processen och färdiga produkter? Revisorer har kommit med konceptet för motsvarande enhet, en fysisk enhet uttryckt i termer av en färdig enhet.

Till exempel är tio enheter i process som är 30% färdiga lika med tre motsvarande enheter färdig produkt. Ingen av de tio enheterna är färdiga, det sägs helt enkelt att motsvarande mängd arbete som krävs för att slutföra tre enheter har gjorts.

En motsvarande produktionsenhet är en indikation på hur mycket arbete som utförs av tillverkare som delvis har färdigställt enheter tillgängliga vid slutet av en bokföringsperiod..

Motsvarande enheter återfinns i produktionskostnadsrapporterna för tillverkande avdelningar för tillverkare som använder ett processkostnadssystem..

Kostnadsreskontrar presenterar sannolikt beräkningar av kostnad per motsvarande produktionsenhet under två antaganden om kostnadsflöde: vägd genomsnitt och FIFO..

Motsvarande enheter beräknas genom att multiplicera antalet tillgängliga fysiska enheter med enhetsprocenten. Om de fysiska enheterna är 100% kompletta kommer motsvarande enheter att vara desamma som de fysiska enheterna.

Men om de fysiska enheterna inte är 100% kompletta kommer motsvarande enheter att vara mindre än de fysiska enheterna..

Till exempel, om fyra fysiska enheter är 50% färdiga vid periodens slut, motsvarar två enheter

(2 ekvivalenta enheter = 4 fysiska enheter × 50%). Formeln för att beräkna ekvivalenta enheter är som följer:

Motsvarande enheter = antal fysiska enheter × procent av slutfört

I grund och botten är helt färdiga och delvis färdiga enheter uttryckta i termer av helt färdiga enheter.

När man tilldelar en kostnad till motsvarande produktionsenheter som motsvarar direkta material, tilldelas vanligtvis den vägda genomsnittliga kostnaden för det ursprungliga lagret plus nya inköp eller kostnaden för det äldsta lagret i lager (känd som FIFO-metoden)..

Det enklaste av de två metoderna är det vägda genomsnittet. FIFO-metoden är mer exakt, men de ytterligare beräkningar som krävs representerar inte en bra kostnads-nytta-avvägning.

Att använda FIFO-metoden beaktas endast när kostnaderna varierar kraftigt från period till period så att ledningen kan se trender i kostnader.

Utvärdering av likvärdiga produktionsenheter kräver noggrant resonemang om mängden direktmaterial som injiceras i produktionen för varje avdelning, relativt den totala mängden direktmaterial som i slutändan kommer att vara nödvändigt för att slutföra processen inom den avdelningen..

Denna typ av utvärdering bör upprepas för direkt arbete och allmänna kostnader. Om indirekta kostnader tillämpas baserat på arbetskraft förenklas processen eftersom ”procentandelen komplett” skulle vara densamma för arbetskraft och allmänna kostnader..

Men om indirekta kostnader tillämpas på en annan basis (som maskintimmar), måste likvärdighetsenheterna bestämmas separat, för arbete och för allmänna kostnader..

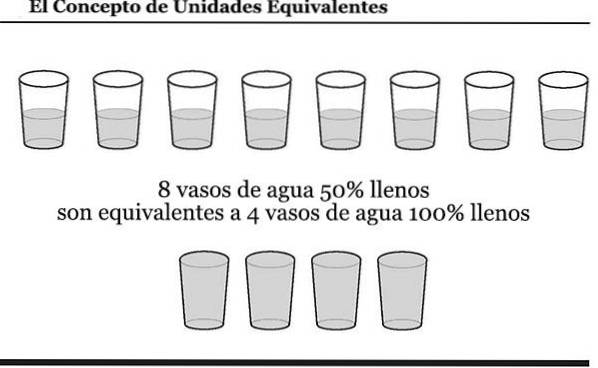

Här är ett diagram över begreppet motsvarande enheter. Genom att undersöka diagrammet kan du tänka på mängden vatten i glasen som kostnader som företaget redan har haft.

Antag att en tillverkare använder direkt arbetskraft kontinuerligt i en av sina produktionsavdelningar. Under juni startade avdelningen med inga enheter i lager och startade och slutade 10 000 enheter.

Det startade också ytterligare 1000 enheter som var 30% färdiga i slutet av juni. Denna avdelning kommer sannolikt att förklara att den tillverkade 10 300 (10 000 + 300) ekvivalenta enheter under juni.

Om avdelningens direkta arbetskraftskostnad var $ 103 000 för månaden, kommer juni-arbetskostnaden per motsvarande enhet att vara $ 10 ($ 103 000 dividerat med 10 300 motsvarande enheter).

Detta innebär att $ 100.000 (10.000 x $ 10) av arbetskraftskostnader kommer att fördelas till färdiga enheter och $ 3000 (300 x $ 10) kommer att fördelas till delvis färdiga enheter..

ABC International har en tillverkningslinje som producerar stora mängder gröna lådor. I slutet av den senaste redovisningsperioden hade ABC 1 000 gröna lådor som fortfarande var i produktion.

Tillverkningsprocessen för den gröna lådan kräver att allt material skickas till butiken i början av processen. En mängd olika bearbetningssteg läggs sedan till innan lådorna anses vara färdiga.

I slutet av perioden hade ABC ådragit sig 35% av de totala arbetskraft och tillverkningskostnader som krävs för att slutföra de 1000 gröna lådorna.

Följaktligen fanns det 1000 ekvivalenta enheter för material och 350 ekvivalenta enheter för direkt arbetskraft och tillverkningskostnader..

Ingen har kommenterat den här artikeln än.