De journalanteckningar De är transaktionsposterna som ingår i bokföringsjournalen. Därför används de för att registrera kommersiella transaktioner i ett företags bokföring..

De kan registreras i huvudboken, men ibland också i en underbok, som sedan sammanfattas och flyttas till huvudboken. Huvudboken används för att skapa företagets finansiella rapporter. Som ett resultat kommer journalposterna att ändra kontosaldot direkt i huvudboken..

I manuella eller automatiserade redovisningssystem registreras affärstransaktioner först i en journal. Det är där termen journalbokning kommer ifrån..

De är en viktig del av redovisningen. De kan bestå av flera poster, var och en kommer att vara en debet eller en kredit. Den totala debiteringen måste vara lika med summan av krediterna, annars kommer det att sägas att journalposten är "obalanserad".

Journalposter kan registrera engångsposter eller återkommande poster, till exempel avskrivningar eller obligationsavskrivningar.

Artikelindex

Journalposter är det första steget i redovisningscykeln och används för att registrera alla affärstransaktioner i redovisningssystemet..

Eftersom affärshändelser inträffar under hela räkenskapsperioden bokförs journalposter till den allmänna journalen för att visa hur händelsen ändrade redovisningsekvationen.

När företaget till exempel spenderar kontanter för att köpa ett nytt fordon minskas eller krediteras kontot och fordonskontot ökas eller debiteras..

Logiken bakom en journalbokning är att registrera varje affärstransaktion på minst två platser, känd som bokföring med dubbla poster..

Till exempel när en kontantförsäljning genereras ökar detta både försäljningskontot och kontokontot. Att köpa produkter på kredit ökar både leverantörskontot och lagerkontot..

Journalposter och deras medföljande dokumentation bör arkiveras i flera år, åtminstone tills det inte längre är nödvändigt att granska företagets finansiella rapporter..

Minsta lagringsperiod för journalposter måste ingå i företagets arkiveringspolicy.

Datoriserade bokföringssystem registrerar automatiskt de flesta affärstransaktioner i huvudbokskonton.

De gör detta omedelbart efter att de har förberett försäljningsfakturor, skriver checkar för borgenärer, bearbetar kundkvitton etc..

Därför ser du inte journalposter för de flesta affärstransaktioner, såsom kund- eller leverantörsfakturor. Journalposter används inte för att spela in aktiviteter med hög volym.

I redovisningsprogramvara bokförs vanligtvis journalbokningar med separata moduler, till exempel leverantörsskulder, som har sin egen underbok, vilket indirekt påverkar huvudboken..

Vissa journalposter måste dock bearbetas för att registrera överföringar mellan bankkonton eller bokföringsjusteringar..

Till exempel måste du antagligen göra en journalpost i slutet av varje månad för att registrera avskrivningar. Denna post innehåller en debitering av avskrivningskostnader och en kredit i ackumulerade avskrivningar.

Det kommer sannolikt att finnas en journalpost för att samla räntan på ett banklån. Denna post kommer att innehålla en debitering i räntekostnad och en kredit i ränta som ska betalas..

En manuell journalbokning som publiceras i ett företags allmänna journal består av följande poster:

- Motsvarande datum.

- De belopp och konton som kommer att debiteras.

- De belopp och konton som kommer att krediteras.

- En kort beskrivning eller anteckning.

- En referens, till exempel ett kontrollnummer.

Dessa registrerade belopp, som kommer att visas i den dagbok som beställts efter datum, kommer att bokföras till huvudbokskontona.

Journalposter skrivs vanligtvis ut och lagras i en bokföringstransaktionsmapp med tillhörande stödmaterial som stöder sådana poster..

Således kan externa revisorer få tillgång till denna information som en del av sin revision vid årsskiftet av företagets finansiella rapporter och relaterade system..

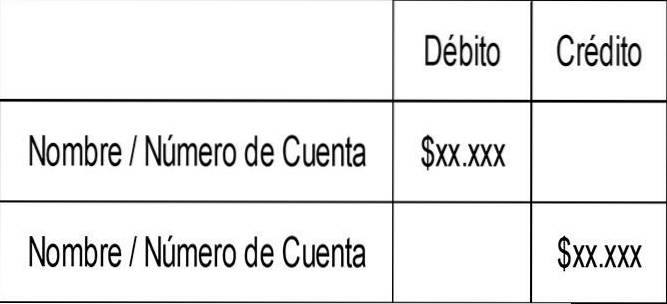

Den detaljerade strukturen för att skriva en journalbokföring redovisas enligt följande:

- En rubrikrad som kan innehålla ett journalanteckningsnummer och ett journalanteckningsdatum.

- Den första kolumnen innehåller kontonumret och namnet på det konto där journalposten registreras. Det här fältet har en indragning om det är för kontot som krediteras.

- Den andra kolumnen innehåller det debiteringsbelopp som ska anges.

- Den tredje kolumnen innehåller det kreditbelopp som ska anges.

- En sidfotlinje kan också innehålla en kort beskrivning av anledningen till inlägget.

Således presenteras det grundläggande postformatet för journalposter på följande sätt:

De strukturella reglerna för en journalpost är att det måste finnas minst två poster på två olika rader i journalposten, och att det totala beloppet som anges i debiteringskolumnen måste vara lika med det totala belopp som anges i kreditkolumnen..

En justerande journalbokning används i slutet av månaden för att kunna ändra de finansiella rapporterna och därmed överensstämma med relevant redovisningsram, såsom allmänt godtagna redovisningsprinciper eller internationella redovisningsstandarder..

Till exempel kan obetalda löner tillfalla i slutet av månaden om företaget använder en upplupen redovisningsgrund..

En sammansatt journalpost är en som innehåller mer än två rader med poster. Används ofta för att registrera komplexa transaktioner eller flera transaktioner samtidigt.

Exempelvis innehåller journalposten för registrering av en lön i allmänhet många rader, eftersom den innefattar registrering av många skatteskulder och avdrag för löner..

Vanligtvis är detta en justeringspost som vänds i början av nästa period. Det händer vanligtvis för att en kostnad borde ha ackumulerats under föregående period men inte längre är nödvändig.

Därför vänds ackumuleringen av löner under föregående period under följande period, och ersätts med en verklig lönekostnad.

Ingen har kommenterat den här artikeln än.